Bien plus précis que le rendement brut, le Taux de Rendement Interne (TRI) intègre la fiscalité, le crédit et la revente pour évaluer la rentabilité réelle sur la durée. Cet outil indispensable mesure la performance exacte des fonds propres engagés, révélant comment l’effet de levier bancaire peut transformer un rendement locatif moyen en un investissement très performant.

Vous pensez que le rendement locatif suffit pour juger la rentabilité de votre projet, mais cet indicateur partiel masque souvent la réalité de votre enrichissement personnel. Pour évaluer la performance véritable de votre argent, le taux rendement interne s’impose comme la boussole financière qui intègre tous les flux, du crédit jusqu’à la revente. Je vous explique comment maîtriser ce calcul précis pour ne plus jamais investir à l’aveugle et sécuriser vos choix patrimoniaux.

- Le TRI démystifié : bien plus qu’un simple rendement

- La recette du TRI : tous les flux financiers à la loupe

- Le TRI en action : comparatif chiffré d’un investissement locatif

- Comment interpréter votre TRI : les seuils à connaître

- Les limites du TRI : garder les pieds sur terre

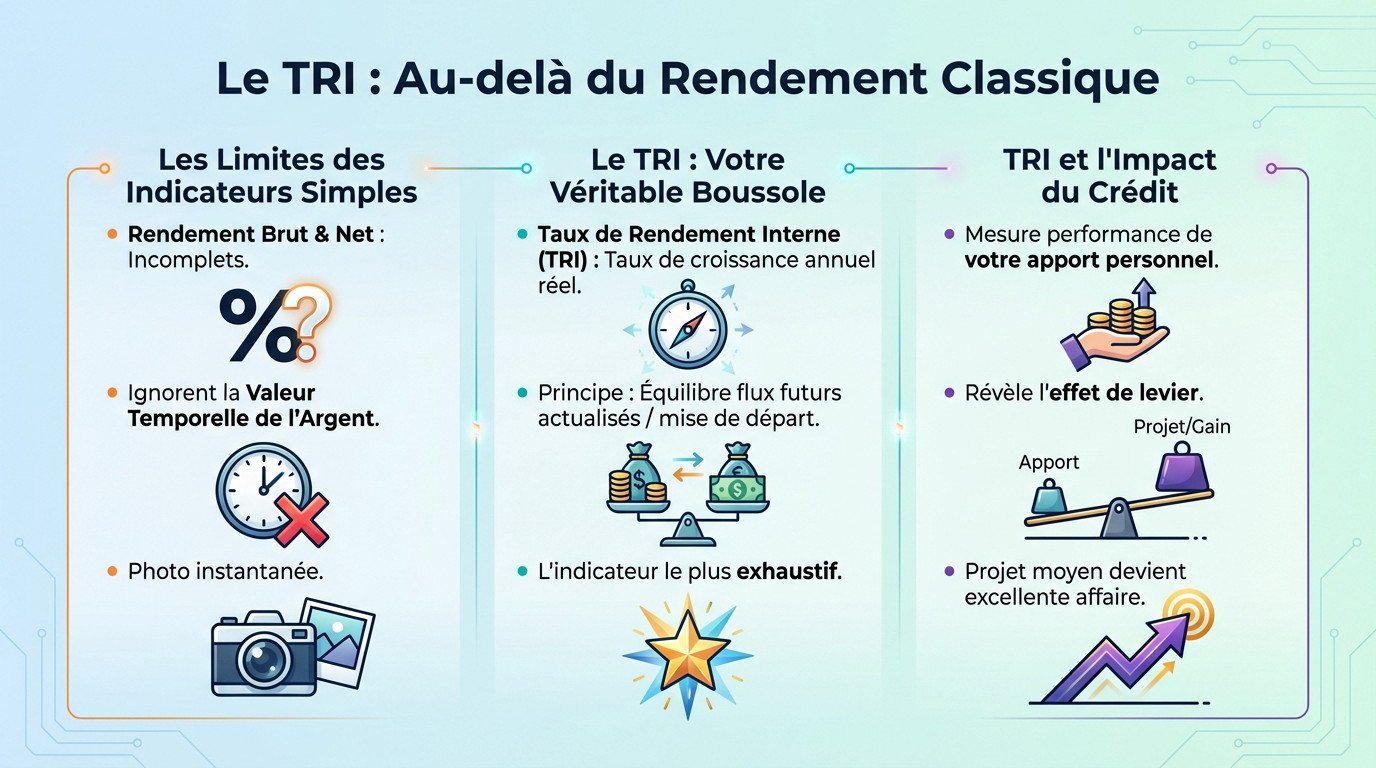

Le TRI démystifié : bien plus qu’un simple rendement

Pourquoi le rendement brut et net ne suffisent plus

On se focalise souvent uniquement sur le rendement brut ou le rendement net. C’est une erreur classique chez les débutants. Ces indicateurs, bien qu’utiles pour un premier tri rapide, restent incomplets car ils figent la situation à un instant T, ignorant totalement l’évolution future de votre argent.

Le vrai problème ? Ils oublient la valeur temporelle de l’argent. Un euro gagné aujourd’hui vaut plus qu’un euro dans dix ans à cause de l’inflation et des opportunités manquées. C’est là que le bât blesse pour la précision.

Il nous faut donc un outil capable de raconter l’histoire complète de l’investissement, de l’achat jusqu’à la revente finale.

Le taux de rendement interne, votre véritable boussole financière

C’est ici qu’intervient le taux rendement interne (TRI). Voyez-le comme le taux de croissance réel annuel de votre épargne investie. Contrairement aux autres ratios, il mesure la rémunération effective du capital que vous avez vraiment sorti de votre poche.

Sans entrer dans les maths, le TRI est le taux magique qui équilibre tout. Il fait en sorte que la somme de vos loyers futurs et de la revente, ramenée à aujourd’hui, égale exactement votre mise de départ. C’est le seuil de rentabilité absolu du projet.

Bref, c’est l’indicateur le plus exhaustif pour juger la viabilité financière d’un projet locatif.

L’impact du crédit : là où le TRI change la donne

Le TRI prend tout son sens lors d’un investissement à crédit. Il isole la performance de votre apport personnel, et non celle de l’argent prêté par la banque. C’est le seul moyen de chiffrer concrètement la puissance de l’effet de levier bancaire.

Ça m’a ouvert les yeux : un bien moyen peut devenir une machine à cash grâce au financement. Le TRI dévoile ce potentiel caché, transformant une simple annonce en une vraie opportunité d’investissement LMNP à analyser de près.

La recette du TRI : tous les flux financiers à la loupe

Maintenant qu’on a saisi l’intérêt de la méthode, passons à la pratique. Quels sont les ingrédients exacts que cet indicateur mouline pour nous sortir un chiffre fiable ?

Le point de départ : l’investissement initial

Tout commence par une sortie de cash immédiate : votre apport personnel. Attention, je ne parle pas du prix global du bien financé par la banque, mais uniquement de l’argent qui sort réellement de votre poche.

Ce montant englobe aussi la « douloureuse » du départ : frais de notaire, frais de dossier bancaire, et le coût des premiers travaux. C’est le coût total de l’acquisition supporté par votre épargne avant de toucher le premier loyer.

Les flux annuels : plus que les loyers

Ensuite, on regarde la vie du projet. Oubliez les loyers bruts qui flattent l’ego ; ce qui compte, c’est le cash-flow net annuel.

Pour obtenir ce chiffre vérité, il faut être exhaustif sur les entrées et sorties :

- (+) Les revenus locatifs réellement encaissés.

- (-) Les mensualités de crédit (remboursement du capital et intérêts).

- (-) charges de copropriété, la taxe foncière et les assurances.

- (-) L’impôt sur les revenus locatifs.

La fiscalité pèse lourd ici. Pourtant, des mécanismes comme l’amortissement en LMNP permettent souvent de gommer l’impôt. Cela améliore mécaniquement votre cash-flow net et fait grimper votre taux rendement interne en flèche, car vous gardez plus de trésorerie disponible.

Le bouquet final : le prix de revente

On l’oublie trop souvent dans les calculs de coin de table, mais le dernier flux est massif. C’est le prix de revente net. Ce montant clôture le cycle et valide (ou non) la performance globale de votre placement.

Quand je dis « net », je suis précise : c’est le prix de vente final, moins le capital restant dû à la banque et l’éventuel impôt sur la plus-value immobilière.

C’est justement l’agrégation de tous ces flux réels dans le temps qui rend cet indicateur si redoutable pour l’investisseur averti.

Le TRI en action : comparatif chiffré d’un investissement locatif

La théorie, c’est bien beau. Mais pour saisir la puissance réelle du taux rendement interne, rien ne vaut un cas pratique pour voir comment tout ça s’articule. Mettons les mains dans le cambouis avec un exemple concret.

Hypothèses de notre étude de cas

Posons le décor avec un bien immobilier d’une valeur de 100 000 €. Pour ce projet, l’investisseur injecte un apport de 20 000 € couvrant les frais, tandis que le reste est financé par un crédit sur 25 ans à 3%.

Ajoutons une hypothèse dynamique : on considère une indexation des loyers de 1,5% par an. Pour rester terre-à-terre, on suppose aussi une revente au même prix d’achat au bout des 25 ans.

Quatre scénarios de rendement, quatre TRI différents

Je vais maintenant simuler quatre scénarios, allant du plus prudent au plus optimiste, basés sur le rendement locatif brut de départ pour voir ce qui se passe sous le capot.

| Scénario | Rendement Brut Annuel | Cash-flow Annuel Net | TRI sur l’apport |

|---|---|---|---|

| Scénario Prudent | 4% | -552 € | 6,01% |

| Scénario Conservateur | 5% | 448 € | 8,74% |

| Scénario Réaliste | 6% | 1 448 € | 11,90% |

| Scénario Dynamique | 7% | 2 448 € | 15,53% |

| Livret A | 2% | N/A | 2,00% |

Regardez le décalage spectaculaire entre le rendement brut affiché et le TRI final pour l’investisseur. Un rendement brut de 4%, qui semble faible au premier abord, génère pourtant un TRI trois fois supérieur à celui du Livret A.

Notez bien que dès que le cash-flow devient positif (Scénario Conservateur), le TRI explose littéralement. C’est toute la magie de l’effet de levier du crédit qui entre en pleine action.

Comment interpréter votre TRI : les seuils à connaître

Obtenir un chiffre, c’est une chose. Savoir ce qu’il signifie vraiment en est une autre. Alors, à partir de quand peut-on considérer un TRI comme étant bon ?

Les repères pour juger de la qualité d’un projet

Soyons clairs : le « bon » chiffre universel n’existe pas. Tout dépend de votre stratégie personnelle, mais des ordres de grandeur s’imposent.

Voici comment je classe généralement la performance d’un investissement locatif pour mes clients, histoire de situer votre projet :

- Moins de 4% : C’est faible. À peine mieux qu’un placement sécurisé sans les soucis de gestion locative.

- Entre 5% et 8% : C’est un bon score. Le rapport entre le risque pris et la rentabilité est cohérent.

- 9% et plus : Excellent. Vous tenez une affaire en or ou une stratégie d’exploitation très performante.

N’oubliez jamais de confronter ce résultat au coût du capital, c’est-à-dire le taux de votre crédit, et à ce que d’autres placements pourraient vous rapporter sans effort.

TRI projet vs TRI fonds propres : la nuance qui compte

Attention à ne pas tout mélanger. D’un côté, le TRI Projet évalue la rentabilité brute du bien, comme si vous payiez cash. C’est un indicateur purement technique pour vérifier la viabilité intrinsèque de l’actif.

De l’autre, le TRI Fonds Propres est celui qui nous intéresse vraiment en tant que particuliers. C’est d’ailleurs ce chiffre précis que nous avons calculé dans notre simulation précédente.

Il isole la performance de votre argent réellement sorti de votre poche, en magnifiant l’effet de levier bancaire. C’est votre enrichissement réel.

Mettre le TRI en perspective

Ce taux rendement interne permet enfin de comparer des choux et des carottes. Un bien locatif affichant un TRI de 8% est souvent plus solide qu’un projet de crowdfunding immobilier promettant 9%, mais avec un risque de perte en capital bien supérieur.

C’est un outil d’arbitrage redoutable. Il vous aide à trancher objectivement entre deux appartements ou même à choisir entre la pierre et la Bourse.

Les limites du TRI : garder les pieds sur terre

Un indicateur basé sur des hypothèses

Le principal « défaut » du taux rendement interne est qu’il dépend entièrement des hypothèses que vous formulez.

Voici les inconnues majeures qui pèsent :

- L’évolution future des loyers et le niveau de la vacance locative.

- Les futures réformes fiscales qui peuvent changer la donne.

- Et surtout, le prix de revente final du bien.

La fiabilité du calcul dépend donc de la qualité de vos estimations. Un TRI calculé avec des hypothèses fantaisistes ne vaut rien. Restez lucide face aux chiffres trop beaux.

L’importance de simuler plusieurs scénarios

La solution pour contrer cette incertitude est simple : ne jamais se contenter d’un seul chiffre. Il faut toujours calculer un scénario pessimiste, un réaliste et un optimiste. Cela donne une fourchette de performance fiable.

C’est exactement ce que nous faisons chez « Le Coin du LMNP » pour accompagner nos clients. Ces simulations permettent de prendre une décision éclairée, en connaissant le meilleur comme le pire des cas.

Le TRI, un outil d’aide à la décision, pas une garantie

En fin de compte, le TRI est un guide, pas une prophétie. Il vous aide à comparer et décider, mais l’avenir restera toujours incertain. C’est un indicateur, pas une boule de cristal.

Son but est de s’assurer que même dans un scénario moyen, votre projet tient la route.

Le TRI est bien plus qu’une formule mathématique : c’est le véritable juge de paix de votre investissement locatif. Il transforme des flux complexes en une vision claire de votre enrichissement réel. Mais gardez l’esprit critique : un excellent TRI repose avant tout sur des hypothèses fiables. À vous de faire parler les chiffres

Une réponse